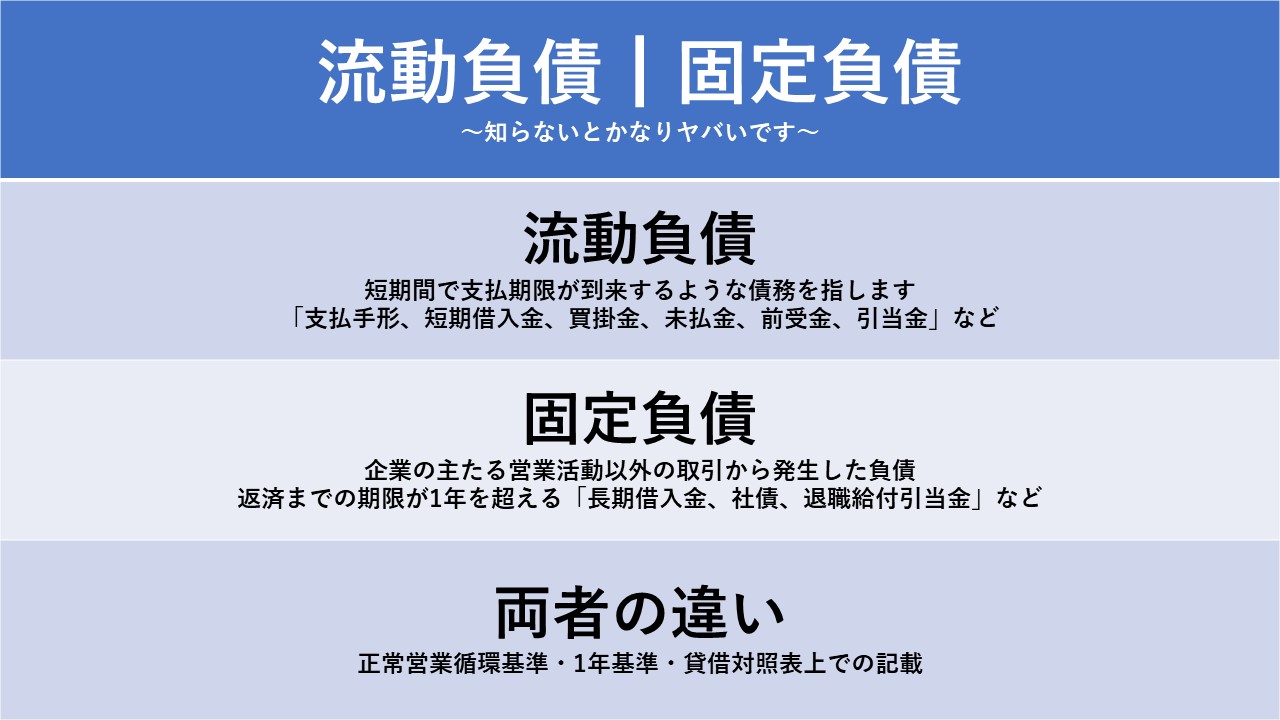

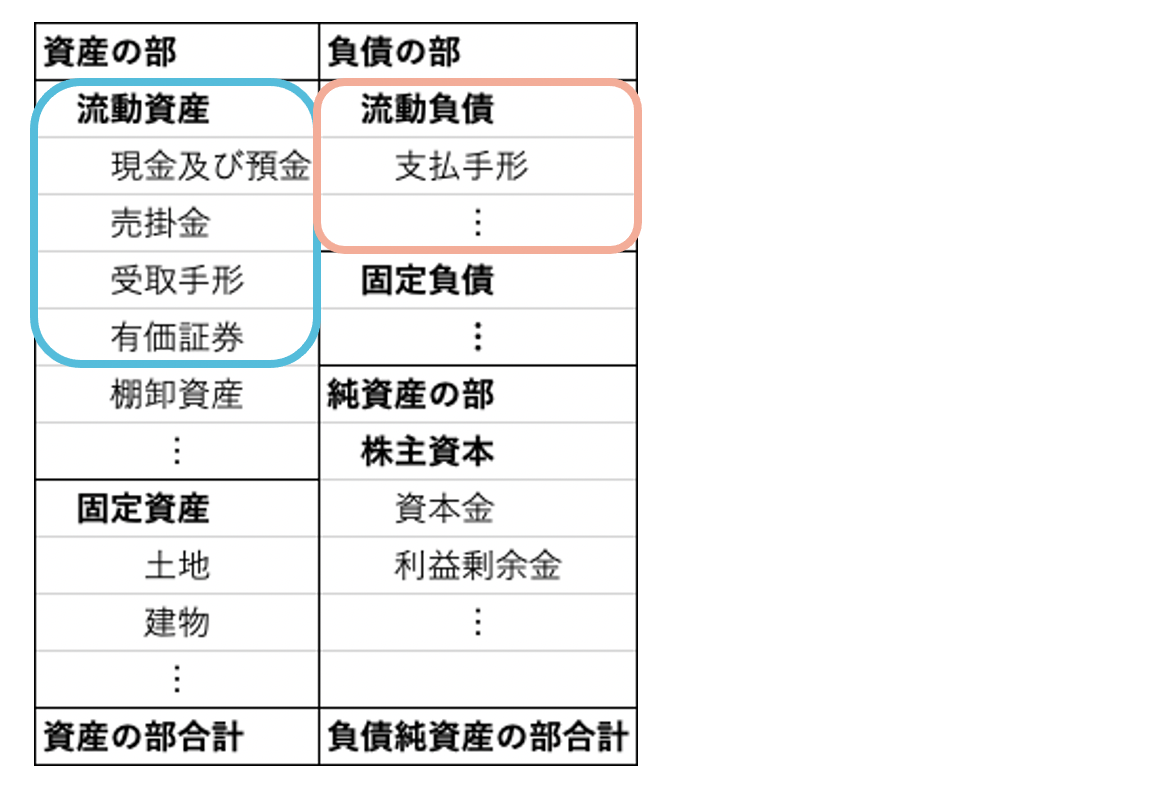

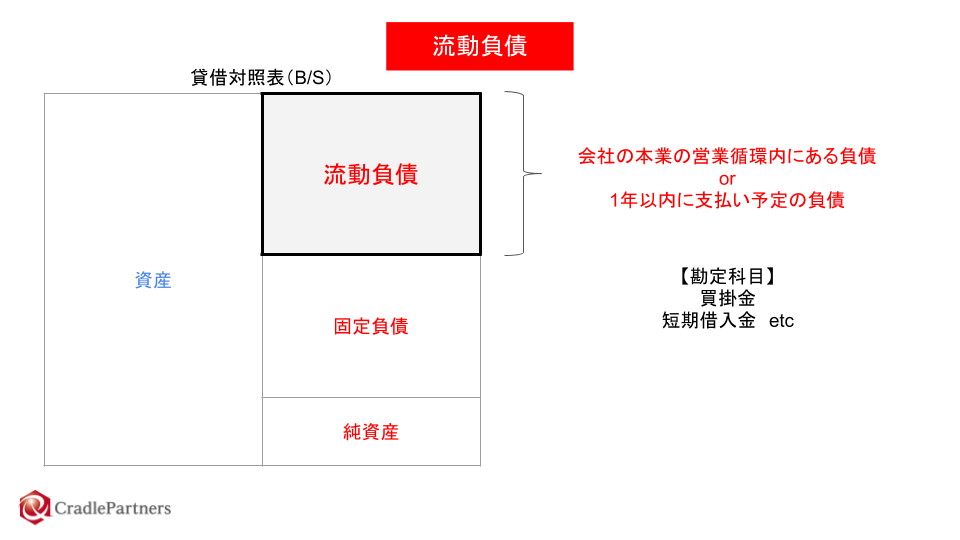

流動負債(りゅうどうふさい、Current liabilities)とは、会計における負債のうち、以下のものをいう。

- 企業の主目的たる営業取引によって発生した債務(正常営業循環基準)

- 貸借対照表日の翌日から起算して1年以内に支払の期限が到来する債務(一年基準)

- 通常1年以内に使用される短期負債性引当金

- 経過勘定(未払費用および前受収益)

会社計算規則(平成18年2月7日法務省令第13号)においては、107条2項1号に流動負債として区分されるべき負債について定められている。

主な流動負債

脚注

関連項目

- 流動資産

- 固定負債

- 長期負債

- 流動比率

- 当座比率

- 財務諸表

- 簿記

- 公認会計士

- 税理士

- 債務

外部リンク

- 第三 貸借対照表原則 四 貸借対照表科目の分類 (一)資産 A 流動資産の内容と表示 - ウィキブックス(Wikibooks)